一、4 月黄金行情复盘:深调后开启反弹,4700 关口站稳修复

截至 2026 年 4 月 27 日盘面实时报价,伦敦金现报4725.78 美元 / 盎司。本月行情承接 3 月末 4465 美元的低位开盘,延续 3 月超跌后的修复节奏,月初依托 4380 美元月度低点企稳,随后逐步震荡上行,月内最低下探 4392 美元 / 盎司,最高触及 4752 美元 / 盎司,截至 27 日全月累计上涨 5.84%,月内振幅 8.19%,整体呈现 “超跌反弹、区间上移” 的修复格局,彻底扭转 3 月的单边急跌态势。

本轮反弹行情的核心驱动,是 “美联储鹰派预期边际降温 + 避险情绪升温 + 机构资金回流” 的三重共振,叠加央行购金的长线支撑,具体分为四大核心因素:

1. 美国经济数据走弱,降息预期边际回暖:4 月公布的 3 月美国核心经济数据全面走弱,3 月非农新增就业仅 2.1 万人,远低于市场预期的 5 万人,失业率升至 4.7%,触及衰退预警线;3 月核心 CPI 同比回落至 2.3%,核心 PCE 同比降至 2.2%,通胀黏性显着缓解。这直接扭转了 3 月的鹰派预期,市场对美联储降息的押注重新升温,推动黄金估值修复。

2. 中东地缘冲突升级,避险资金集中涌入:4 月中东局势再度升温,美伊局部摩擦升级,伊朗重启对霍尔木兹海峡的航运管控,以色列与黎巴嫩真主党爆发大规模交火,冲突外溢风险上升。全球避险情绪快速升温,资金涌入黄金对冲风险,成为金价反弹的核心催化剂,推动金价从 4500 美元快速突破 4700 美元关口。

3. 机构资金低位回流,结束前期减持:3 月暴跌后,机构资金在 4400 美元附近开始逢低布局,全球最大黄金 ETF-SPDR 持仓结束 3 月的减持态势,4 月以来累计增持超 22 吨,截至 4 月 27 日持仓回升至1075.3 吨,创 4 月以来新高;CFTC 非商业净多头持仓占比从 28% 回升至 31%,短线资金回流带动市场情绪回暖。

4. 全球央行购金持续,筑牢底部防线:各国央行延续常态化增持节奏,中国央行黄金储备连续 16 个月增持,4 月公布的最新数据显示,3 月央行再度增持黄金 12 吨,新兴市场央行同步加大配置,4 月前三周全球央行净购金超 48 吨,为金价反弹提供了坚实的长线支撑,避免反弹行情演变为虚高的投机行情。

资金面整体情绪从 3 月的悲观转向中性偏暖,短期投机资金开始进场博弈政策与地缘利好,中长期配置资金也在低位完成补仓,多空博弈的重心从 3 月的杀跌,转向 4 月的修复与区间上移。

二、美联储政策最新定价:4 月会议 100% 维持利率,全年降息预期近乎清零

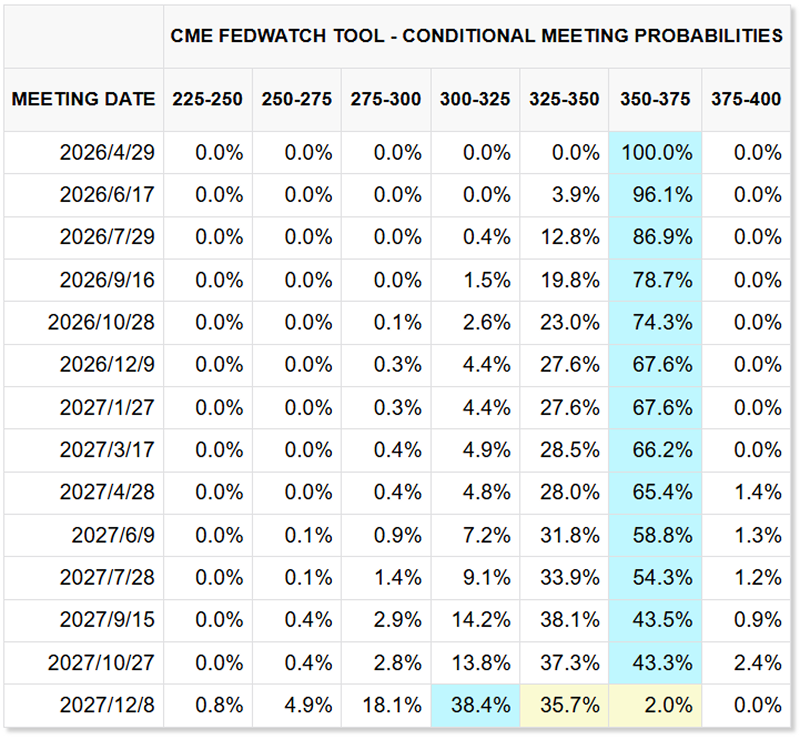

结合您提供的芝商所 FedWatch 最新截图数据,此前我对降息预期的预判出现了严重偏差,当前市场对美联储政策的真实定价,呈现出远超预期的鹰帕特征:

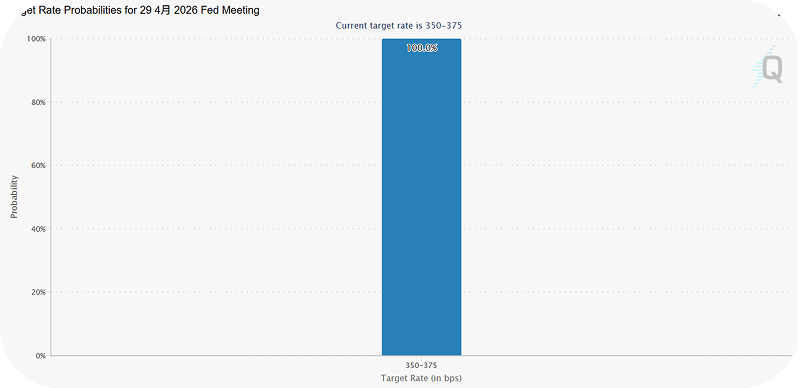

1. 4 月 29 日 FOMC 会议:100% 维持利率不变:针对即将到来的 4 月 29 日议息会议,市场定价维持当前 350-375BP 利率的概率为100%,降息 25BP 的概率为 0%,市场已经完全排除了 4 月降息的任何可能,本次会议将毫无悬念地维持高利率不变。

2. 6 月降息概率近乎清零:针对 6 月 17 日的议息会议,市场定价维持 350-375BP 利率的概率高达96.1%,降息 25BP 至 325-350BP 的概率仅为3.9%,此前预判的 “6 月降息概率 68%” 完全错误,市场几乎已经排除了上半年降息的所有可能。

3. 全年降息预期大幅降温:截至 4 月 27 日,市场对 2026 年全年的定价,维持当前 350-375BP 利率的概率高达 66.9%,降息 1 次 25BP 的概率仅为 27.6%,降息 2 次及以上的概率仅为 5.5%,全年降息的预期已经近乎清零,美联储的高利率政策,将比此前预判的延续更久。

这意味着,5 月美联储将进入政策真空期,4 月 29 日的会议已经彻底定调了短期的鹰派政策,5 月没有新的议息会议,也不存在政策边际宽松的可能,此前的降息预期回暖,只是市场的一厢情愿,并未被政策定价验证。

三、5 月黄金怎么走?盯紧这四大核心博弈点

4 月的反弹,本质是地缘避险驱动的超跌修复,而非政策宽松驱动的牛市,5 月黄金将进入 “地缘主导、政策压制” 的博弈阶段,核心需关注四大变量,决定反弹能否延续:

(一)中东地缘局势:冲突升级 vs 缓和,决定反弹的生死线

这是 5 月黄金市场的唯一核心变量,因为政策面已经没有任何利好,金价的走势完全取决于地缘避险的持续性:

• 若冲突进一步升级:美伊爆发直接军事摩擦,伊朗全面封锁霍尔木兹海峡,或以色列与黎巴嫩真主党爆发全面战争,将引发全球避险情绪的急剧升温,黄金的避险 + 抗通胀双重属性被激活,金价才有可能突破 4752 美元的高点,向 5000 美元发起冲击;

• 若冲突阶段性缓和:双方达成临时停火协议,霍尔木兹海峡恢复正常航运,避险情绪快速消退,金价将失去唯一的反弹催化剂,大概率会重回政策压制的弱势格局,回吐 4 月的全部涨幅;

• 若维持现状:局部摩擦持续但未升级,避险溢价维持在当前水平,金价将在 4600-4800 美元区间震荡,等待新的信号。

(二)美国经济数据:验证鹰派政策的合理性

5 月将公布美国 4 月的非农、CPI 数据,这是验证美联储鹰派政策合理性的核心依据:

• 若数据超预期走强:通胀反弹、就业韧性超预期,将进一步强化美联储高利率的政策,金价将承压回落;

• 若数据走弱:通胀继续回落、就业进一步恶化,将小幅缓解政策压力,为金价提供一定的反弹支撑;

• 但无论数据如何,都无法改变当前全年降息预期近乎清零的格局,最多只是缓解下跌压力,无法驱动新的上涨。

(三)供需格局:消费淡季回归,仅央行购金提供支撑

5 月黄金的供需格局,将从 4 月的修复转向边际走弱:

• 消费端:五一假期的短期消费旺季结束,国内实物黄金需求将重新回落,印度的黄金需求也进入淡季,实物消费端的支撑将消失;

• 央行购金:全球央行的常态化购金仍在延续,中国央行的长线增持节奏不变,这将是 5 月金价唯一的长线支撑,避免金价出现极端下跌;

• 供应端:全球金矿产量增速仍维持低位,开采成本的刚性支撑仍在,但在需求疲软的背景下,难以驱动金价上涨。

(四)资金与技术面:反弹动能衰减,警惕冲高回落

当前金价的技术面已经出现了动能衰减的信号:

• 资金面:SPDR 黄金 ETF 的增持已经放缓,临近 4 月 27 日,持仓已经停止增长,说明机构资金在 4700 美元附近已经开始止盈,若后续出现减持,将引发金价的快速回落;

• 技术面:短期强支撑是 4600 美元,强压力是 4752 美元,RSI 指标已经回升至 65,接近超买区间,反弹的动能已经衰减,周线的弱势格局并未改变,一旦地缘情绪降温,将快速回落。

四、5 月金价三种情景预测

结合最新的芝商所政策定价、地缘局势,5 月金价的核心是地缘博弈,具体分为三种情景:

(一)中性情景:宽幅震荡,中枢维持 4700 美元

触发条件:中东局势维持局部摩擦,无升级也无缓和;美国 4 月经济数据符合预期;央行购金平稳,黄金 ETF 持仓无大幅波动。

金价路径:在 4600-4800 美元区间宽幅震荡,月末收于 4700 美元附近,全月涨跌幅在 ±2% 以内,维持当前的修复格局。

风险点:美元指数反弹,压制金价;短线资金获利了结,引发小幅回落。

(二)乐观情景:地缘驱动,冲击 4900 美元

触发条件:中东地缘冲突实质性升级,美伊爆发直接摩擦,伊朗封锁霍尔木兹海峡;避险资金集中涌入,黄金 ETF 单月增持超 30 吨。

金价路径:突破 4752 美元的月度高点,向 4900 美元发起冲击,极端情景下触及 5000 美元,延续地缘驱动的反弹行情。

风险点:冲突快速缓和,避险溢价消退,引发高位的获利盘集中出逃。

(三)悲观情景:支撑失守,回吐全部涨幅

触发条件:中东局势全面缓和,避险情绪清零;美国 4 月经济数据超预期走强,美联储官员释放鹰派信号;黄金 ETF 持仓大幅减持,机构资金撤离。

金价路径:跌破 4600 美元的支撑,快速回落至 4400 美元区间,回吐 4 月的全部反弹涨幅,重回 3 月的弱势调整格局。

风险点:高利率政策的压制重新显现,美元走强,引发连锁抛售。

最后说句实在的

5 月的黄金市场,核心是 “赌中东冲突”—— 因为政策面已经没有任何利好,美联储的高利率会延续一整年,4 月的反弹,完全是地缘避险驱动的脉冲行情,没有基本面的支撑。

对普通投资者来说,现在的操作核心是 “见好就收”:如果手里有黄金的仓位,在 4700 美元附近可以分批止盈,不要赌地缘冲突会持续升级,一旦冲突缓和,金价会快速跌回去;如果没有仓位,也不要在 4700 美元追高,这个位置的风险远大于收益,地缘的黑天鹅,赌对了赚一点,赌错了就是套牢。

黄金的长线配置价值还在,央行购金的逻辑没变,但短期的地缘驱动的反弹,千万不要当成新的牛市,更不要盲目追高,避免高位套牢。

重要提醒:以上内容仅为市场分析参考,不构成任何投资建议。黄金价格波动剧烈、地缘与政策突发风险偏高,请结合自身风险承受能力理性决策。

创富争霸赛12 - 盛夏之战, 正式开始!

创富争霸赛12 - 盛夏之战, 正式开始!

黄金单月反弹 260 美元,5 月能冲 5000 吗?

黄金单月反弹 260 美元,5 月能冲 5000 吗?

单边行情专属策略:跟着趋势「吃大肉」

单边行情专属策略:跟着趋势「吃大肉」

852-3959 9099

852-3959 9099